投資初心者が、3年間で1000万円つくった方法。資産形成は、引き寄せではなくゲーム。

本日は資産形成の話。

普段から意識と引き寄せを駆使しまくって、都合のいい世界を生きているのだが、この度、真面目に楽天証券の投資信託で継続的な資産形成を行い、3年間で1000万円の資産を形成することに成功した。

再現性あるかわからないけど、どうやって1000万円をつくったのか解説していく。

資産形成について語っている人はたくさんいるので、普段、引き寄せとか意識について語っている私だからこその観点を持って話していこうと思う。

Table of Contents

量子世界観点での収入の型について

本題に移る前に、大切な話なので量子世界観点での収入の型についての考察。

量子世界の収入の方は3つある。

- 「ありがとう」による収入

- 引き寄せによる収入

- 社会制度・仕組みを利用した収入

1.「ありがとう」による収入

才能を発揮して、人からありがとうをもらうことによって、得られる収入。一般的に仕事。

発揮する能力の市場価値が高ければ高いほどもらえる額は多くなる。反対に、誰でもできるようなことだと、もらえる額は高くならない。

私の場合もサラリーマンの給与所得、このブログの収益、個人事業主の仕事の3本柱である。

サラリーマンの仕事では、事業開発、オープンイノベーション推進という希少性の高い(と自分では思っている=ここ重要)仕事のため、1000万円以上もらっている。

他には、このブログでは私独自の知見をシェアすることで、「Buy me a coffee」でチップをもらえたり、アフィリエイトでの収入もある。

これらが「ありがとう」と一緒にもらえる収入。

2. 引き寄せによる収入

引き寄せによる、宝くじとかの臨時収入のこと。

最近の私でいうと、新しいソファを買うために引き寄せた17万円。

結果としては、臨時の業務委託の1日簡単仕事で11万円GET、突然Saekoさんからこのブログ経由でSaekoさんの引き寄せ口座に申し込んでくれた人のお礼として6万円と、きっかり17万円w すごい。

他には、コロナ給付金や一時支援金やらで150万円もらったこともあった。

以前、引き寄せ講座を一緒に受けている人によっては、人から500万円の車をもらったりした人もいた。

ありがとうの収入であることもあるが、臨時的な収入。

3. 社会の制度・金融市場の仕組みを利用した収入

税制をきちんと理解していれば、結構お金は戻ってくる。私の場合、今年の確定申告では、還付金が75万円も戻ってきた。ラッキー!(サラリーマンだけやってると、気づかず損してると思う)

ふるさと納税とかも社会の制度を利用して受け取る恩恵。

金融市場の仕組みを利用した収入は、今日の本題である投資である。

金融市場は、集合無意識が絡み合っているため、一個人の意識でどうにかなるものではないらしいが、仕組みを理解して、利用するだけで、収入が得られる。

社会制度・仕組みを利用した収入は「ゲーム」みたいなものである。

引き寄せ使わなくても、社会の制度・仕組みを正しく理解して、利用すれば誰でも安定した結果が出る。

投資素人が3年間で1000万円の資産形成をした方法

2021年頃は投資初心者だったので、NISAってなんですか?iDeCoってなんですか?状態だった。

企業のPLとかバランスシートの読み方もわからんし、とりあえず仮想通貨買ってみたレベルだった。

しかし、証券会社のクライアントのプロジェクトで、投資をやっている人にユーザーインタビューの仕事をする機会があり、必要に迫られられて勉強することになった。

そしてわかったのが、私のような投資素人で、あまり手間をかけたくない性格の人は、投資信託で全米株式またはSP500(アメリカ500社のINDEX)を買っておけばよいということである。そして重要なのは売買は一切せずに放置。

最近はオールカントリー(全世界株式INDEX)とかSOX(半導体INDEX)とかも手堅いことがわかったので、こちらにも手を伸ばし始めている。

インタビューでわかったのだが、投資初心者でも、人によっては優待目的の個別株を買っている人もいる。たとえばディズニーランドを運営するオリエンタルランドは100株(約5万円・2024年3月時点)をもっていれば、パークのチケット1枚をもらえる。

私は、面倒くさがり屋なので、投資信託でいいやと思って、この3年間で余剰資金が出るたびに、貯金ではなく、全て投資信託に投機してきた。さらに売買は一切せずに、出た利益がさらに投資信託を買うという再投資型のみをおこなってきた。いわゆるザ・ほったらかし投資である。

ちなみに銀行貯金が一番もったいないと思うので、銀行口座に入っている額は数十万円程度である。

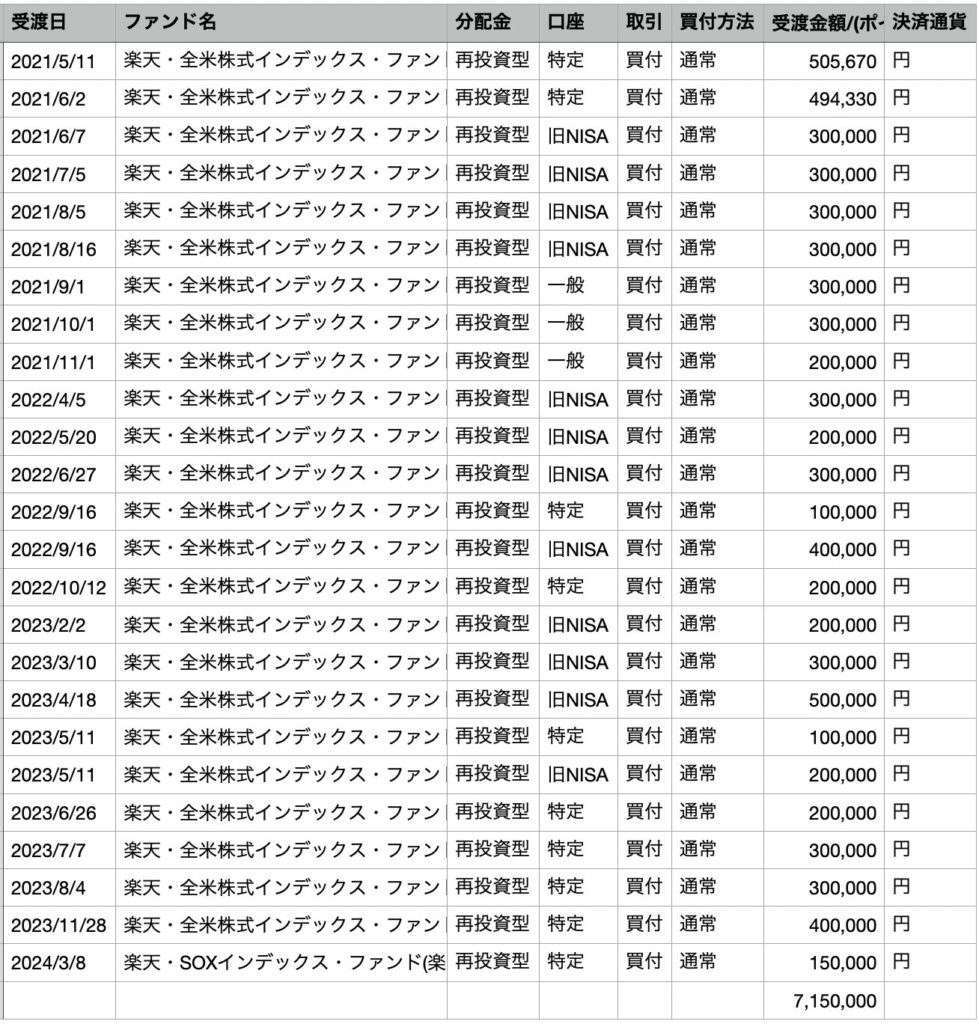

投資信託の買い方は、臨時収入があったときなどは50万円分買ったり、月によっては0円だったりするけど、3年間で投資信託に投じた額は715万円なので、平均すると20万円/月になる。

715万円投じて、評価額が1026万円なので、およそ1.4倍くらいの金額になった。まじか。

入金履歴は下記の通り。

※旧NISA枠は使い果たしたので特定口座(源泉徴収されるため確定申告が不要)での購入が多いが、年360万円まで非課税の新NISAがスタートしたので、再度新NISA枠で購入予定。

投資信託の利回りは5%くらいって言われてるけど、700万円が1000万円へ1.4倍になったということは、1.4倍 = 1.1 x 1.1 x 1.1 なので、利回り10%くらいの計算になる。

仮にこの10%の利回りの前提で、あと10年ほったらかしたら、1.1の10乗で2.57倍、元本1000万円だったら2570万円、20年で6000万円、30年で1億7千万円になる。

金融市場の仕組みを利用しない手はないよね。

おすすめの証券会社

まず大前提としてネット証券がおすすめ。手数料が安い。

となると選択肢は、楽天証券、SBI証券、松井証券。

私は、楽天証券、SBI証券、SMBC日興証券(楽天の持株会の指定だった)の3社の口座を開設して試しに使ってみたけど、UIUXの使い心地は圧倒的に楽天証券。

楽天証券は、社内にちゃんとUXUIデザイナーがいて、常にユーザーテストなどをしながら機能の改善を続けている。そのため圧倒的に使いやすいUIになっている。

他の会社は、デザインが外注のため、アプリやサイトの改善のスピードがめちゃめちゃ遅い。

あんまり知られていない内部事情。

FIREについて思うこと

数年前からFIRE=Financial Independence,Retire Early という言葉が囁かれるようになった。

資産形成をやって、仕事を早期に辞めて、投資益だけで生活できるようになろうという思想である。

人それぞれ考え方はあると思うが、30年後に数億円が約束されている私が思うのは、例え投資益があっても働き続けると思う。

私にとって働くとは「好きなこと、夢中になれることをやって、才能を発揮して、人に喜んでもらって対価としてお金をもらう」ことである。

私は世の中にイノベーターを増やしたり、量子技術を使ったプロダクトで人類の覚醒を企んでいるので、そんな楽しいこと辞められるはずがない。

投資でお金に困らない世界線だからこそ大切にしたいのは、いかに自分が楽しい瞬間を味わい続けられるかどうか。

それが旅行とかの人もいるかもしれないけど、たぶん多くの人にとっては自分の才能を発揮して、人からありがとうと言われるような何か=仕事であると思う。

そんなこと言っても仕事って大変だし、辛いこともあるよって人は、自分の意識を令和バージョンの仕事に切り替えて欲しい。

昭和・平成の仕事は、少し嫌なことでも我慢してやるとか、通勤ラッシュに揉まれて会社に行くとか、苦手な人と一緒に働かないといけないとか、そういう意識だったと思う。

でも今は令和。令和は「全ては自分の意識次第」という世界。自分の才能を発揮しながら、好きなことだけに集中していれば、あふれるお金はもらえる。

ぜひぜひ、意識改革にチャレンジして欲しい。